Cessions et acquisitions : quels risques de taxation en cas de plus-values sur action ?

I. Introduction

Les actualités fiscales offrent souvent aux experts en matière de cessions et acquisitions d’entreprises, un large éventail des questions (souvent complexes) que ce type d’opérations induit et des incertitudes qui les accompagnent. Ce constat est transposable à toute mission de transmission, que l’on se place du côté du candidat cédant ou du côté du candidat repreneur.

Ces incertitudes d’ordre fiscal s’ajoutent à la (déjà trop longue) liste des pièges et des écueils qui jalonnent usuellement les opérations de cession d’actions. Elles méritent de retenir l’attention de tout entrepreneur qui envisagerait d’entamer une démarche de ce type.

Parmi les nombreuses questions complexes dont le système fiscal nous gratifie, nous avons choisi d’attirer l’attention du lecteur sur certains risques de taxation nouvellement mis en lumière et qui pourraient avoir un impact négatif sur le déroulement d’une cession/acquisition.

Une décision judiciaire récente en matière de taxation de plus-value sur actions réalisée par une personne physique, a suscité un émoi considérable chez les acteurs du secteur, dans la mesure où, à en croire certains commentateurs, elle se démarquerait singulièrement de ce qui semblait jusqu’ici être admis de longue date, à savoir la possibilité pour une personne physique de réaliser une plus-value en exemption d’impôt lors de la vente de ses actions. En effet, en l’état actuel de la législation, le principe d’exonération des plus-values sur actions est d’application pour toute personne physique agissant dans le cadre de la gestion normale de son patrimoine privé, c’est-à-dire en dehors de toute spéculation ou de circonstances de prise de risques contraires au comportement qu’adopterait un « bon père de famille ».

II. Point de départ de la controverse : un contentieux fiscal ayant donné lieu à un jugement prononcé par le Tribunal de Hasselt du 19 novembre 2020, puis à un arrêt de la Cour d’appel d’Anvers du 6 septembre 2022 et à un arrêt de la Cour de cassation du 11 janvier 2024

Les faits

Les faits qui ont donné lieu à cette procédure judiciaire sont assez complexes. Nous prendrons dès lors la liberté de les simplifier quelque peu, pour la clarté de notre propos.

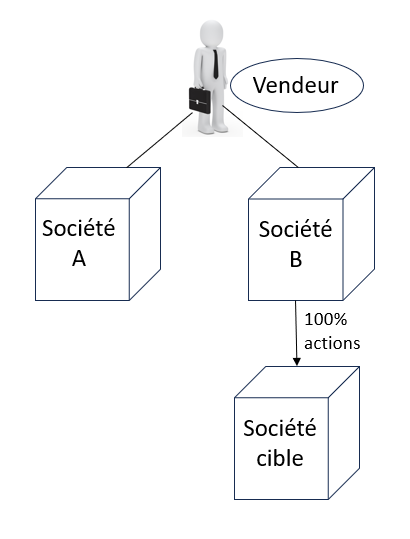

Une personne physique est l’actionnaire d’une société A et d’une société B. La société B détient toutes les actions d’une filiale, société très prospère ayant des réserves de trésorerie très importantes (nous la désignerons ci-après par la « société-cible »).

Schéma : Avant

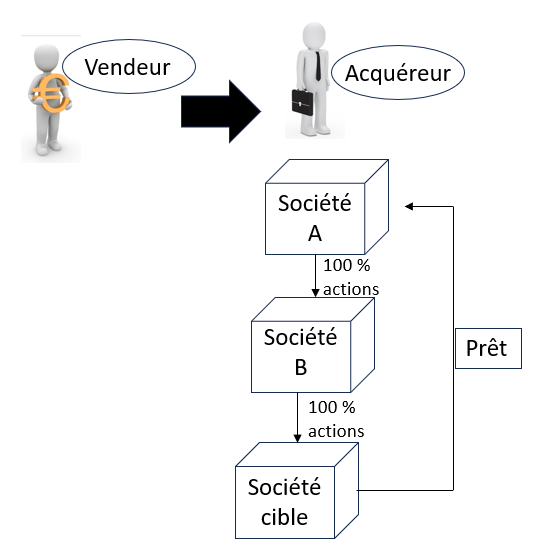

Deux conventions de vente sont conclues le même jour (le 14 juin 2014) par lesquelles cette personne physique : (a) vend les actions de la société A à deux sociétés tierces (nouveaux actionnaires), et, (b) vend les actions de la société B (mère de la société-cible) à la société A, immédiatement après qu’elle est passée sous le contrôle des nouveaux actionnaires.

Schéma : Après

Cette opération permet à la personne physique de réaliser une importante plus-value, laquelle est, compte-tenu des circonstances, en principe exonérée de taxation car censée intervenir dans le cadre de la gestion normale du patrimoine privé.

Concernant l’achat des actions de la société-cible par la société A, il est financé, à concurrence de plus de 14 millions d’euros, par un emprunt bancaire. Un mois plus tard, une partie du prêt bancaire contracté à cet effet, est remboursé au moyen de fonds prêtés par la société-cible à la société A (8 millions d’euros). Par la suite, différents transferts de fonds sont effectués par la société-cible vers la société A, à la suite desquels cette dernière se retrouve endettée à concurrence de plus de 7 millions d’euros envers la société-cible laquelle, dans l’intervalle, a été fusionnée avec la société A,.

En schématisant un peu, retenons de cette situation que les ressources financières ayant servi à rembourser le crédit bancaire contracté par la société A pour financer l’achat des actions de la société B (mère de la société-cible) dont la personne physique détenait les actions, étaient des excédents de liquidités disponibles au sein de la société-cible

La position de l’administration fiscale

L’Administration fiscale a considéré que ce montage avait en fait permis que les réserves de la société B et les réserves de sa filiale, société-cible, soient distribuées sans subir d’imposition dans le chef du vendeur, les flux financiers étant structurés de manière telle que des liquidités fassent retour au vendeur pour un montant de plus de 6 millions d’euros en étant incorporées dans le prix de vente des actions de la société B.

Aussi, le fisc a-t-il estimé que les conditions étaient réunies pour conclure que l’on était en présence d’un abus fiscal tel que défini à l‘article 344 §1er du Code des impôts sur les revenus.

La procédure judiciaire

Le tribunal d’Hasselt et la Cour d’appel d’Anvers ont avalisé la thèse de l’abus fiscal et jugé, par conséquent, que le fisc était en droit de requalifier le résultat des différentes étapes du montage. L’article 344, § 1er CIR permet en effet de « requalifier » des opérations sur le plan fiscal ; concrètement, il en résulte que la base imposable et le calcul d’impôt doivent s’établir en manière telle que les opérations soient soumises à un prélèvement d’impôt conforme à l’objectif de la loi fiscale, « comme si l’abus n’avait pas eu lieu ».

L’existence d’un abus fiscal requiert :

- Un élément objectif : le contribuable doit accomplir un acte juridique ou un ensemble d’actes juridiques lui permettant de se placer, en contrariété avec les objectifs de la loi, dans le champ d’application d’une disposition prévoyant un avantage fiscal, ou en dehors du champ d’application d’une disposition taxatrice ;

- Un élément subjectif : l’opération doit être réalisée dans l’unique but d’éviter l’impôt. La mesure anti-abus n’est donc pas applicable si le contribuable est en mesure de démontrer que le choix de l’acte juridique ou de l’ensemble d’actes juridiques considérés se justifie par des motifs autres que la volonté d’éviter l’impôt.

En l’espèce, le Tribunal puis la Cour d’appel ont donc estimé que l’on était en présence d’un abus fiscal et ont rejoint la position de l’administration fiscale.

Ces juridictions ont considéré, après requalification, que l’opération litigieuse était en fait une distribution de dividendes effectuée au profit de l’actionnaire personne physique et que cette distribution aurait dû donner lieu à la retenue du précompte mobilier au taux applicable sur une telle distribution (actuellement de 30%).

Le contribuable s’est pourvu en cassation en invoquant comme moyen principal le fait que, pour qu’il y ait un abus fiscal, il était exigé que le contribuable ait effectivement participé à l’ensemble des actes juridiques constitutifs de l’abus fiscal.

Or, le cédant défendait le point de vue selon lequel il n’avait pas été impliqué personnellement dans tous les actes juridiques qui avaient été exécutés. En effet, plusieurs d’entre eux avaient été élaborés après la cession, par les différentes sociétés désormais sous le contrôle du nouvel acquéreur.

La Cour de Cassation a rejeté ce pourvoi en considérant que le fait que le contribuable ait été impliqué dans l’ensemble des actes juridiques et ait choisi d’adhérer au dispositif concerné suffisait pour qu’il puisse y avoir abus fiscal et que la règle n’exigeait pas en outre qu’il ait été impliqué comme partie agissant en son nom propre dans chacun des actes juridiques (considérant ainsi ne pas être en contradiction avec l’arrêt de la Cour Constitutionnelle n° 141/2013 du 30 octobre 2013 statuant sur la constitutionalité de la mesure d’abus fiscal).

Dans les faits, pour qu’un ensemble d’opérations juridiques puisse être considéré comme constitutif d’un abus fiscal, le fisc doit démontrer qu’un lien existe entre les différentes opérations, lesquelles sont alors caractérisées par une « unité d’intention ».

Dans cet arrêt du 11 janvier 2024, la Cour de cassation a adopté une interprétation plus large de cette notion que par le passé : pour qu’il y ait « unité d’intention », il n’est pas nécessaire que le contribuable ait participé formellement à tous les actes juridiques constituant l’ensemble des actes incriminés.

Par conséquent, le contribuable qui avait réalisé l’importante plus-value en 2014 s’est vu contraint de supporter une lourde charge d’impôt au terme d’une pénible procédure judiciaire clôturée plus de 10 ans après les faits.

Que faut-il en penser ?

Faut-il en conclure que, désormais, toutes les plus-values réalisées lors de ventes d’actions d’une société disposant de liquidités substantielles, même lorsqu’elles surviennent dans des circonstances d’opérations de gestion normale de patrimoine privé, devraient être taxées parce qu’elles seraient fiscalement abusives ?

Telle n’est pas notre interprétation.

Il ne faut pas faire d’un cas particulier une règle générale :

- D’une part, les faits qui ont donné lieu à cet arrêt sont assez particuliers et ils ne nous paraissent pas représentatifs des situations les plus fréquemment rencontrées, même si tout acquéreur examine généralement comment il peut optimiser son financement de l’acquisition.

- D’autre part, il reste indispensable pour le fisc de démontrer que toutes les conditions d’un abus fiscal sont réunies ; dans chaque cas d’espèce, il devra faire la preuve de l’intention d’éviter une imposition : soulignons, par ailleurs, que l’on peut s’interroger également sur les critères à retenir pour tenter d’objectiver les situations prétendument révélatrices de « liquidités excédentaires » , en effet, cette notion n’est nullement définie et l’appréciation d’une situation factuelle donnant lieu au constat d’une trésorerie importante ne nous paraît pas suffisante en tant que telle pour conclure à l’existence d’un abus fiscal.

Par conséquent, il serait erroné de croire qu’il serait aujourd’hui requis, en toutes circonstances, que le vendeur procède à une distribution de dividendes avant de conclure toute cession d’actions de société. Néanmoins, un examen attentif de chaque cas d’espèce s’impose plus que jamais avant de finaliser la structuration d’opérations de cession ou d’acquisition d’actions.

III. Autres décisions illustrant les déboires de certains contribuables ayant réalisé des plus-values sur actions

a) Arrêt de la Cour d’appel d’Anvers du 17 octobre 2023

Cette décision récente est un autre exemple de la manière dont des contribuables ont subi les foudres du fisc avec l’aval de la justice.

Deux personnes avaient constitué en 2004 une première société (SRL I) (société active et opérationnelle). En 2012, une seconde société (SRL R) de type « société holding » fut constituée par les mêmes personnes. En 2013, ces personnes vendirent 184 des 186 actions de la société opérationnelle à la société holding.

Il était prévu, dans la convention de vente, que le prix d’environ un million d’euros serait payable « selon les disponibilités financières de la société holding cessionnaire » ; la société holding a comptabilisé la dette correspondant au prix d’achat comme une dette en compte-courant à l’égard des cédants. Les contribuables perçurent en 2016 et en 2017 des remboursements partiels des montants qui leur étaient dus. Ces sommes purent être versées par la société holding grâce à des remontées de dividendes réalisées « post acquisition » par la société opérationnelle.

La Cour a validé la position du fisc et a conclu à la présence d’un abus fiscal après un examen approfondi des circonstances dans lesquelles s’étaient déroulées les opérations susvisées. Le Tribunal puis la Cour d’appel ont ainsi requalifié l’apurement de la dette en compte-courant en une distribution de dividendes imposables.

b) Arrêt de la Cour de Cassation du 7 décembre 2023

Deux frères avaient créé ensemble en 1984 une société à laquelle ils avaient fait apport de l’entreprise familiale (devenue au fil des années une célèbre biscuiterie belge…). Jusqu’en 2003, les deux frères gérèrent conjointement l’affaire jusqu’à ce qu’un désaccord survienne et conduise l’un des deux frères à se retire de la gestion de l’entreprise ; concomitamment, conclurent une convention d’actionnaires intégrant (de façon classique) : droits de préemption, droits de suite et obligations de suite.

En 2015, le frère resté actif dans la société trouve un candidat acquéreur qui lui fait une offre portant sur l’ensemble des actions pour un prix de 51 millions d’euros.

L’actionnaire inactif fait alors valoir son droit de préemption. Il fait ainsi l’acquisition des 50 % d’actions de son frère pour un prix de 25,5 millions d’euros. Le même jour, il revend à un autre candidat acquéreur la totalité des actions de la société pour plus 55 millions d’euros.

Il ressort de l’analyse des faits que, quelques jours avant l’exercice de son droit de préemption, l’actionnaire « inactif » a conclu avec cet autre candidat acquéreur une convention de vente prenant effet sous la condition suspensive que l’actionnaire « inactif » soit devenu seul propriétaire de l’ensemble des actions de la société endéans les 5 jours suivants la signature de cette convention. Le prix dû à la suite de l’exercice du droit de préemption a été acquitté par l’actionnaire « inactif » au moyen des fonds reçus de la part de l’acquéreur.

Grâce à ces opérations, l’actionnaire « inactif » a ainsi réalisé une plus-value sur actions « supplémentaire » à celle résultant des valeurs initiales, à concurrence d’un montant de plus de 2 millions d’euros.

Le fisc va considérer que cette plus-value supplémentaire doit être taxée comme un revenu divers (taux de 33 % plus additionnels communaux) car elle ne résulte pas, selon l’administration, d’un acte relevant de la gestion normale d’un patrimoine privé.

Le tribunal de 1ère instance de Gand a suivi la position du fisc. Par la suite, la Cour d’appel statuera dans le même sens. La Cour de cassation rejettera ensuite le pourvoi formé par le contribuable.

Plusieurs commentateurs se sont étonnés de cette jurisprudence : en effet, en l’espèce, tout semblait indiquer que l’actionnaire « inactif », en réalisant cette plus-value « supplémentaire », ne s’était nullement exposé un quelconque risque financier ou économique. Dès lors, pourquoi, en agissant de la sortie, serait-il sorti du champ d’application d’actes relevant de la gestion normale d’un patrimoine privé ?

IV. Recommandations ?

Ces trois cas de jurisprudence récents démontrent à l’envi la nécessité d’appréhender de manière prudente et précise les opérations de cessions / acquisition d’actions.

L’interaction des formules de financement et du montage des structures d’acquisition requiert une analyse fine relevant, tant du droit des sociétés, du droit des contrats que du droit fiscal.

L’un des meilleurs moyens pour tenter de dissiper les incertitudes sur le plan fiscal qui en résultent consistera à solliciter l’assistance d’experts spécialisés en matière de cessions/acquisitions et qui analysent au quotidien l’évolution de la législation et de la jurisprudence.

Tous les professionnels appellent de leurs vœux que les promesses des responsables politiques visant la simplification et l’amélioration des dispositions en matière de fiscalité soient suivie d’effets concrets.

Est-il illusoire d’oser espérer des progrès en la matière dès lors que le prochain gouvernement aura le devoir de s’accorder sur une « sérieuse » réforme fiscale ?